世界上多个国家或地区实践房产税的经验有哪些

时间:2018-08-11 07:35 作者:图纸之家 点击:次

世界多国或地区的房产税制改革对中国房产税有很多启示:

1)房产税制改革需要获得纳税人支持。一方面,纳税人是房产税的有效监督人,另一方面,这直接影响到房产税的实施效率。

2)坚持“宽税基、少税种、低税率”的改革方向。宽税基:对大多数房地产拥有者征税,仅对公共、宗教、慈善机构等少数免税;少税种:即有关房地产的税种较少,大多数只开征了财产税、所得税、转让税等几个税种;低税率:为了避免居民负担过重,影响房产税的实施,一般把房产税的税率设置较低。

3)建立有效的房产税收管理体系。这是成功实施房产税制改革的先决条件,主要包括房地产登记管理制度和房地产评估制度。

4)正确处理房产税和地方财政收入支出的关系。税制方案改革一般都会伴随着地方财政的变化。尽管德国、美国等由于税基宽、效率高,即使税率低,但也能够为地方政府提供充足稳定的收入来源。

美国

美国房产税政策

美国是西方国家中房产税制最完善的国家,对土地和房屋直接征收房产税,税基是房地产评估值的一定比例(各州规定不一,从20%~100%不等)。征税对象主要是居民住宅,收入中95%以上由地方政府征收,税法由各州制定,各州和地方政府的不动产税率不同,大约在1%~3%之间。主要是对自住房屋给子减免税,通过减少税基或低估财产价值来实现。

即使美国房产税制度很完善,也曾被列为“最不受欢迎”的税收,还屡次出现“抗税”事件。再加上纳税人“用脚投票”问题的存在。为此,现在美国很多州都立法限制房产税的税率、增长幅度和限制地方政府财政支出。为了保证房产税收入的稳定性,美国将大部分财政收入用于提供能够提高土地价值的公共物品上。美国的房产税起源于殖民时期,最早可以追溯到1671年的新泽西州。1796年到内战期间各地的物业税政策逐渐统一,按统一税率征收。

以房产税为主的财产税曾多次成为社会改革的主要目标。1929至1933年美国经济大萧条时期和20世纪70年代先后形成两次大规模抗税风潮。1978年通过的加州宪法第13条修正案规定,加州房地产税的征收不应超过房产评估价值的1%,同时此法案限制了加州政府房地产税率每年上涨的幅度,房地产税率的增加限于加州消费者物价指数或2%,以较低者为准。

加州的该提案对其他各州的房产税政策带来了重大影响。因而上世纪90年代以来,美国各州政府所征收的房地产税大为减少,主要是州以下的政府征收了大部分的房地产税,其税率要受到州政府和州法律的管制。

目前美国50个州都征收房产税,美国房产税是财产税的一部分,属于地方性税种,主要目的是维持地方政府的各项支出、完善公共设施和福利,征税主体是县政府、市政府和学区,是地方政府的重要收入来源。

美国实行联邦政府、州政府和地方政府的分税制,房产税一般由州以下地方政府征收。税基方面,定期评估房屋市场公允价值,并按照评估值的一定比例作为税基,地方政府会根据房屋的所在地、房屋类型等设定不同比例,从而实现政策引导。税率方面,州政府立法设定最高税率,地方政府自行设定具体税率。在税收减免方面,地方政府基本对自用住宅提供不同形式的减免,实现累进税率,照顾低收入等特殊人群基本住房需求。如在总应纳税额基础上进行固定金额税基减免、在应纳税额超出家庭所得一定比例时,给予所得税抵扣或返还。

大致来说,房产税的年税率中值为房屋价值的1%,在美国的50个州以及首都哥伦比亚特区中,密苏里州的房屋税为1%,排名第26;房屋税最低的是夏威夷州,只有0.28%;最高的是新泽西州,为2.38%,是夏威夷的8倍多,也就是说,一栋100万美元的房屋,在夏威夷每年只要缴2800美元的税,在新泽西却要缴23800美元。

华府地区,房屋税率最低的是哥伦比亚特区,2015年的税率为0.85%,其次是马里兰州蒙哥马利县(Montgomery County),税率为0.934%,与哥伦比亚特区、蒙哥马利县一河之隔的弗吉尼亚州费尔法克斯县(Fairfax County)的税率则为1.09%。

美国房产税沿袭了英国财产税的制度,财政分权、地方自治、私有财产保护和民主政治制度相辅相成。主要特点如下:

1)美国的房产税经过历年改进,已成为地方政府最主要的税种及最重要的收入来源。如新泽西州的泽西市在2005年已是总收入的96%。同时,还是学区收入的主要来源。

2)以房地产价值为计税依据,且计税价值的评估与房产税收的征收管理是分开的。为保证房地产评估结果客观公正,核税官员不属于正式工作人员,只负责核税,不负责征收与管理。

3)税率根据预算和税基变化情况不断调整。总税率是州政府的税率及各级政府税率的加总。州政府一般通过税法确定某个值或范围;地方政府根据当年预算、应纳税财产总价值、其他收入来源等确定。(地方政府具体步骤如下:首先,对当地财产进行估价,确定应纳税财产价值,用V表示。其次,确定下一年财政年度总预算以及除房产税外其他总收入,两者之差用T表示。最后,地方政府税率为V/T,总税率=州税率 县、市税率 其他机构税率。)

4)征管程序独特、严密便捷。首先,核税官员核定所管辖区房地产的计税价值;其次,地方政府根据本地预算及计税价值确定税率,报州或县政府同意后,令地方税务局执行;再次,税征管员根据计税价值和税率得出应纳税额,将每个人的税单打印邮寄给纳税人,有些发给银行等金融机构,由其代收房产税;最后,纳税人根据税单,开支票连同税单寄给征税机关,有些通过银行等金融机构代缴,只有极少数到征税机关上门纳税。

4.2.2 地方政府主力税种,家庭负担小

房产税是美国州一级地方政府的重要税收来源,如加州房产税占地方政府总收入的12%左右,纽约州房地产税占地方政府总收入的16%左右,考虑到地方政府还有经营性等收入,房产税收入在税收总收入中的比重更高,能达到30%以上。地方政府一般根据预算收入和总支出情况决定房产税的总征收数额,再结合辖区房产评估的公允价值总额,在州政府允许的范围内确定税率,因此房产税在地方政府的财政收入中保持比较稳定的占比。

美国房产税对居民的税收负担并不大。一是税率较低,平均在1.5%左右;二是通过设定免税额度等方式,保障低收入和特殊人群居住需求;三是设定房产税可抵减所得税,即房产税和住房贷款利息支出可以从个税税基中税前扣除。

英国

英国房产税政策

英国房产税起源于十七世纪中期英格兰的“炉灶税”,即以一户所拥有的炉灶数量作为征税对象的税种。现今英国住房财产税是地方政府的重要税收的收入来源,主要用于英国地方政府的公共事业开支。

地方政府主力税种,抑制房价效果不显著

尽管英国房产税对于炒房者具有一定震慑作用,但总体上看对房地产市场影响有限,抑制房价上涨作用不明显。加之英国房产税是由居住者承担的(任何居住者,包括租客租房子,需要承担房产税),因此房产税对于房价的影响微乎其微。

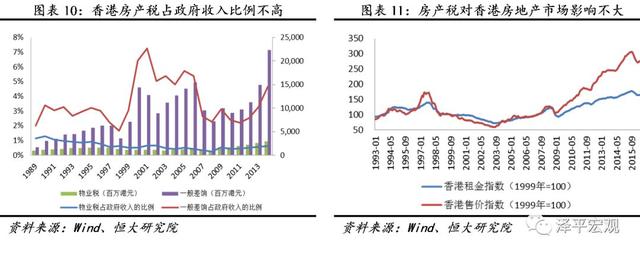

香港

香港房产税政策

香港的房地产税分三类,差饷、地租和物业税。香港的差饷自1845 年开始收取。1931 年,政府开始统一各区差饷,按税额的17%进行征收。2000年起,所有差饷税收统一成为政府的一般收入。政府曾多次采取差饷豁免政策。物业税起征于1940年,税额是物业估定租值的5%,税率是每一纳税年度调整一次。

改善市场、调节收入作用不大

香港房产税由殖民地时期相关税费演化而来,征收目的在于增加财政收入。香港房产税具有宽税基,低税率的特征,各类减免相对较少,整体税率也并不高,对房地产市场影响并不大。就收入分配来说,实行比例税率,对收入分配调节意义不大。

台湾

台湾房地产税政策

台湾的房产税是一个体系,包括土地税、房屋税和契税等,其中房屋税和中国改革的房产税相似。房屋税的标准基于房屋的现值,根据房屋的用途征收不同的税率。台湾的土地税制度主要是基于孙中山先生的“平均地权”与“涨价归公”的思想主张。现已形成一套成熟和完善的税制。台湾的房产税有以下几个特点:

1)房地分开,体系完整。土地的取得、持有和转让三个阶段都分别规定了不同税种;

2)以规定地价为标准。创立了一套以公告地价和公告土地现值为征税标准的土地税收制度,使计税依据更加客观、标准,并简化征税手续;

3)以地价税为中心。台湾的土地税税收总额约为房产税的三倍左右;

4)政策功能凸显。主要在于资源配置,抑制投机,还承担着“平均地权”的重要使命。

稳定的财税来源

台湾的土地税和房屋税是财政收入的稳定财源。其中房屋税占总税收比例稳定在4%左右,土地税占总税收比例在90年代初达到峰值20%,此后逐年下降,从2000年开始稳定在9%左右。因此台湾的房产税形成稳定的财税来源,能贡献总税收超13%的比例。

韩国

韩国房产税政策

韩国的房产税主要分为房屋财产税、土地综合税和综合房地产税。韩国财产税从1950年开始征收,对土地和房屋实行单一税率。在1990年之前,韩国对土地和房屋实行单一税率,税赋较轻,1990年物业税改革,打击囤地,一定程度上增加了土地的供给,改革后房价并没有立刻出现下降,而是维持一段时间后的高速增长后才出现增速的一定回调。2005年推出综合房地产税后,韩国房价出现小幅短暂下降,但之后又加速上涨。长期来看,单单一个房产税对房地产市场并不能产生趋势性的影响,长期趋势是供求关系等一系列因素作用的结果。

4.6.2 并非抑制泡沫、打击土地囤积的长效机制

韩国房地产税主要目的在于打击房地产投机,尤其是土地投机和囤积,提高有限土地的利用效率。短期来看,税收对房地产市场产生影响,但不改变房地产的价格走势,长期来看,没能起到抑制泡沫,打击土地囤积的效果,土地集中度变大。因综合不动产税是对拥有高档住宅的富人征收的税种,可以起到一定的调节收入分配的作用。

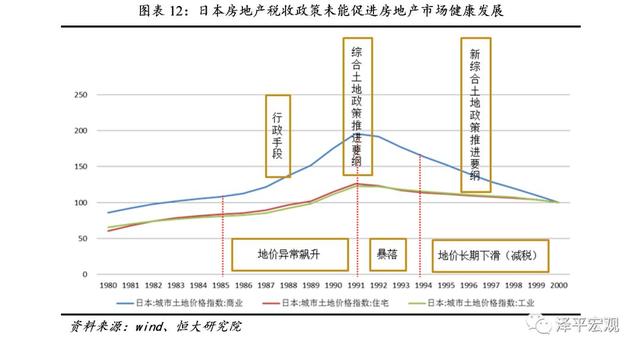

日本

日本房产税政策

日本房产税主要分为固定资产税和都市规划税,两者都是分别对土地及土地上的房屋进行征收。征收的计税依据为土地和房屋的市价,通常每3年评估一次,没有特殊情况不会修改。

地方政府重要财源,改善市场作用小

日本的房产税作为地方税种,大约占地方税收的40%,是地方政府重要财政收入来源;但对房价的调控作用不显著。1988年,对于持有期在两年以内的土地转让征收最高96%的税金、1989 年制定《土地基本法》,但地价飙升一直持续到1991年。而1991年《综合土地政策推进要纲》提出加强土地税收和加强对土地的合理评估,核心是增加土地税负来抑制土地价格,也仅是刺破泡沫的一个因素。在日本房地产泡沫破灭后,地价持续下滑,1997年日本出台《新综合土地政策推进纲要》,从“抑制地价”转向“从拥有转向利用”,也实施了一些减税措施,如扩大贷款利息的个税可抵扣金额、冻结地价税等,但日本地价并未改变持续下滑的态势。

本文来源:华尔街见闻 如有侵权 请联系删除

责任编辑:王晓易_NE0011

转载请注明出自图纸之家网:https://tuzhizhijia.com/ 千套别墅设计带别墅图片