8月1日起, 不满5年提前还房贷要扣违约金, 四大银行已发通知!

时间:2018-08-04 10:24 作者:图纸之家 点击:次

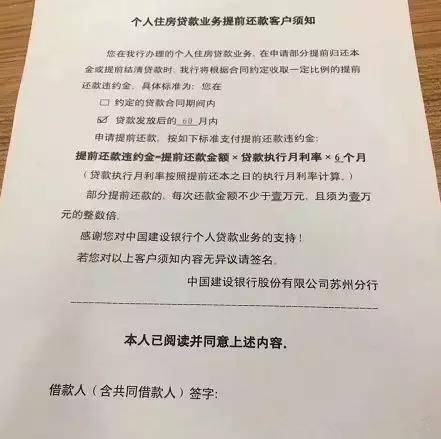

有消息称,从8月1日开始,若在5年内提前还款,将被收取提前还款金额×月利率×6的违约金,即提前还10万,需要支付违约金2940元,提前还100万违约金29400元。

经过咨询,中行、农行、工行和建行四大行均回复:消息属实,“违约金”新规从8月1日开始执行。

其实针对住房贷款提前还款,银行收取违约金早就不是什么新鲜事,但是这次苏州爆出的违约金新规违约金力度,相较以往加强了不少。

工行房贷提前还款违约金规定:

贷款不满一年提前还款,收取提前还款金额的百分之五作为违约金。

贷款满一年后提前还款,则不收取任何违约金。

而本次将年限统一延长到五年,并且加重了违约金的力度,意义何在?

在住房交易市场,房东需要把手上的房屋贷款结清了,才能够做产权过户,所以贷款未满5年、提前还款的现象十分常见。而在此过程中,一些税费、交易成本,往往就转嫁给了购房者。

现今新规的推出,对于需要在短期内出手房屋的投资购房人群,会引发更高的成本,在一定程度上能够达到限制购房的效果。

但同样的,房屋的转手周期将会被拉长,进而打击二手房市场交易的积极性。

那对于购房者来说,到底要不要提前还贷呢?

这个问题说到底还是要根据情况具体分析。

如果除了定期存款之外没有其他的理财方式,想赶紧还完房贷然后再拿房子做抵押获得资金的,可以选择适当的时间提前还贷。

但如果你是用公积金贷款购房、或者是采用等额本息还贷,等额本金还款期已过1/3的话,那还是不要着急提前还贷了。因为后期还贷的大多是本金,需要偿还的利息不多,压力比较小,提前还贷还要支付违约金反而得不偿失。

公积金贷款买房除了利息低,额度高之外,在需要提前还房贷的时候也具备独特的优势。所以大家在选择工作单位的时候,最好是问清楚是否购买住房公积金,即使一时之间用不上,但是由于贷款额度和个人账户缴费金额直接挂钩,当然是越早准备越好啦。

转载请注明出自图纸之家网:https://tuzhizhijia.com/ 千套别墅设计带别墅图片